Cenário Internacional

EUA – O PIB dos EUA teve crescimento a uma taxa anualizada de 33,1% no 3º trimestre, o melhor resultado da série histórica. O número reflete a reabertura parcial das atividades após a paralisação causada pela pandemia.

UE – Na Zona do Euro, o PIB do 3º tri teve crescimento de 12,1% comparado ao trimestre anterior, no dado dessazonalizado. Resultado reflete a retirada de medidas de restrição, conjuntamente às medidas de suporte econômico.

Cenário Político

Bolsonaro: mar de popularidade em onda de populismo.

Mantida popularidade em alta por parte do governo, grande desafio é compreender em que medida os números são obtidos a partir do pagamento do auxílio emergencial da pandemia. Fraudes e abusos são descobertos envolvendo militares, bem como candidatos às eleições municipais. Cruzar lista de beneficiários com patrimônio de postulantes a cargos de prefeito e vereador trouxe mal estar. Questão central é compreender o que ocorre com popularidade quando a medida de concessão chegar ao fim.

No Congresso Nacional o projeto Renda Cidadã, que substituiria o Bolsa Família e daria condições de o auxílio à pandemia se manter está longe de ser unanimidade e chance de ser aprovado ainda este ano é muito baixa. Aspectos políticos impactam a lógica e pode representar conflitos do governo com o Legislativo, ou mais concessões ao “Centrão”.

Grupo de políticos pertencentes a partidos governistas continuam avançando no governo. Existem impasses no Legislativo para a composição de Comissão Mista do Orçamento, e parlamentares dizem que o assunto fica para depois das eleições – risco é ano terminar sem essa definição. Fato é que conflitos políticos de diferentes ordens e o pleito municipal impedem que a Câmara vote matérias importantes. Maia, por exemplo, não coloca aumento do auxílio emergencial na pauta e desagrada alguns partidos. Centrão boicota algumas votações.

Absolutamente improvável que Reforma Tributária seja aprovada ainda esse ano. Temática vista como central por diversos setores do mercado enfrenta dificuldades e resistência. Jogo de interesses é um xadrez complexo.

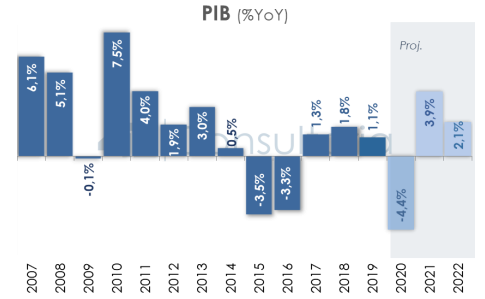

PIB

Projeção para o PIB de 2020 é de uma retração de 4,4%. A queda considera os impactos do avanço do coronavírus e uma paralisação parcial que se estende durante o terceiro trimestre.

A Pesquisa Industrial Mensal de setembro registrou alta de 2,6% na margem, depois de registrar crescimento de 3,6% em agosto na mesma comparação.

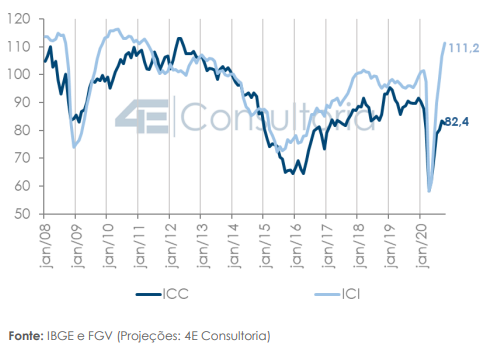

Índice de Confiança do Consumidor (ICC) em outubro teve queda de 1,2%, em termos dessazonalizados. Na contramão, o Índice de Confiança da Indústria (ICI) cresceu 4,2%, situando –se em patamar superior ao pré – crise. O resultado ainda deve ser visto com cautela, considerando as grandes incertezas que cercam o ambiente doméstico.

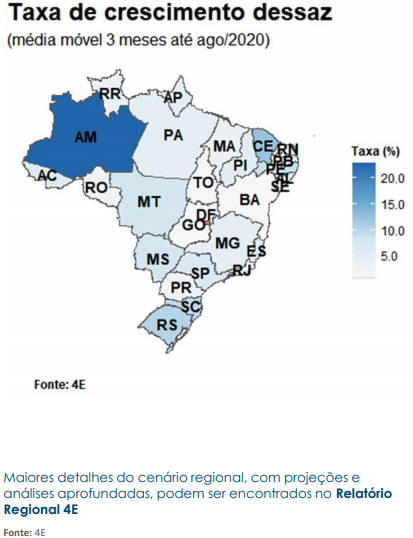

PIB Regional

O resultado do PIB regional na média móvel trimestral dessazonalizada terminada em ago/2020, trouxe resultados positivos para 27 unidades federativas, assim evidenciando o processo gradual de recomposição econômica.

Pela ponta mais positiva, N(8,2%) e S(7,2%) foram os destaques.

A primeira região teve boa parte de seu desempenho conduzido pelo setor de Serviços (6,4%), sob as maiores influências do Comércio (23,0%) que reflete, em grande medida, o impacto dos auxílios do governo sobre a renda.

Já no segundo caso, a região sul obteve maiores ganhos oriundos da Indústria (11,8%).

No crescimento acumulado em 12 meses até ago/2020, 7 UFs apresentaram resultado positivo.

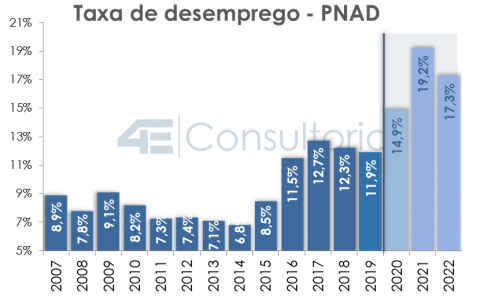

Mercado de Trabalho

Segundo a PNAD contínua, do IBGE, a taxa de desocupação (14,4%) no trimestre móvel encerrado em agosto de 2020 foi a mais alta da série histórica iniciada em 2012, crescendo 1,5 p.p. na comparação com o mesmo período do ano anterior.

Em termos dessazonalizados, a taxa ficou em 14,4%, em alta comparado a julho (13,7%).

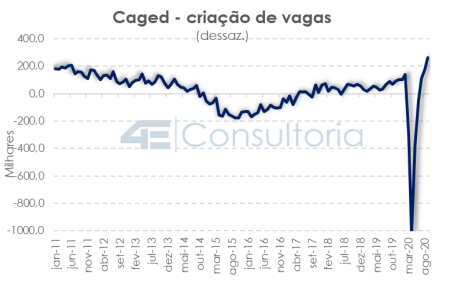

O resultado do Caged de setembro acusou criação líquida de 313,6 mil vagas (261,5 mil vagas na série dessazonalizada). O número representa uma aceleração em relação a agosto, quando houve criação líquida de 244,0 mil vagas.

Inflação

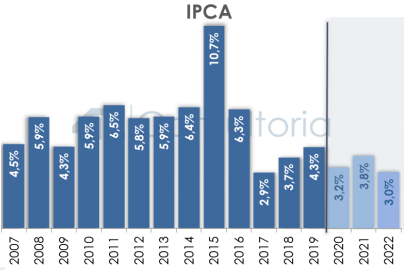

O IPCA de outubro trouxe inflação de 0,84%.

No acumulado em 12 meses, a inflação é de 3,92%.

O grupo que exerceu maior pressão positiva sobre o índice foi Alimentação e Bebidas (1,93%), com impacto de 0,39 pontos percentuais.

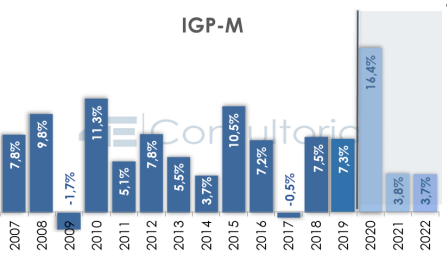

O IGP-M de outubro registrou alta de 3,23%, ante 4,34% no mês anterior.

O principal condicionante do resultado foi a variação do IPAM, componente de maior peso, que saiu de 5,92% em setembro para 4,15% neste mês.

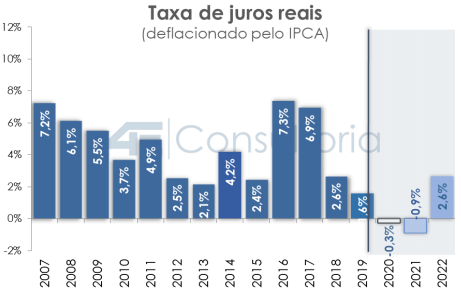

Política Monetária

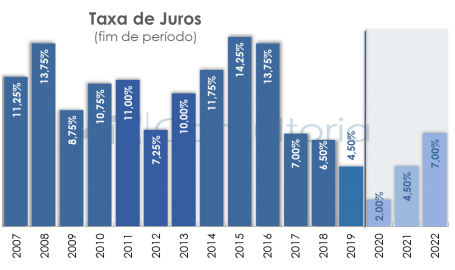

Em sua reunião de outubro, o Copom decidiu manter a taxa básica de juros em 2,00%.

De maneira complementar às últimas comunicações do Banco Central, o Comunicado enfatiza que no cenário externo, a forte retomada em alguns setores produtivos parece sofrer alguma desaceleração, em parte devida à ressurgência da pandemia em algumas das principais economias.

Além disso, no que tange ao forward guidance, o Comitê avaliou que as expectativas de inflação assim como as projeções de inflação de seu cenário básico encontram -se significativamente abaixo da meta de inflação para o horizonte relevante de política monetária; o regime fiscal não foi alterado; e as expectativas de inflação de longo prazo.

Política Fiscal

A arrecadação tributária e previdenciária de setembro trouxe alta surpreendente na comparação com o mesmo mês do ano passado, possivelmente refletindo parte do represamento de arrecadação dos meses anteriores.

O resultado primário do Governo Central em setembro foi negativo em R$ 76,2 bilhões, muito pior que o mesmo mês do ano passado, mas em patamar alinhado ao dos meses anteriores.

O resultado do setor público consolidado, da mesma forma, foi profundamente negativo, apontando para um déficit acumulado em 12 meses, como proporção do PIB, de 9,1%, ante 1,3% no acumulado até setembro de 2019.

Decreto de calamidade suspende temporariamente o cumprimento da meta fiscal para o ano e flexibiliza também o Teto dos Gastos. O risco, no entanto, é que parte do aumento das despesas tenha caráter permanente.

Taxa de Câmbio

Dólar se apreciou globalmente, de início, por força de movimento de versão a risco, algo que esteve relacionado, inicialmente, às incertezas acerca dos efeitos da pandemia de coronavírus sobre a atividade econômica global, em movimento de flight-to-quality. Nas últimas semanas, porém, novos riscos fiscais no cenário doméstico conduzem depreciação do real.

Continuamos a enxergar dificuldades em aprovar novas reformas, em especial a tributária, algo que certamente limita o potencial de recuperação do real.

No curto prazo, o Banco Central continua atuando no combate à volatilidade, tanto no mercado futuro quanto no spot, o que é bastante razoável diante dos custos associados a não-intervenção e do grande volume de reservas que o BC tem disponível para tal.

Fonte: 4E

Voltar