Cenário Internacional

EUA – O PIB dos EUA teve crescimento de 4,0% no 4º tri de 2020, na série com ajuste sazonal O número reflete a piora da pandemia no país durante o período e ficou um pouco abaixo da expectativa do mercado.

UE – Na Zona do Euro, o PIB do 4º tri de 2020 teve contração de 0,6% comparado ao trimestre anterior, no dado dessazonalizado Resultado reflete o recrudescimento da pandemia na região no último trimestre do ano.

Cenário Político

Bolsonaro: seu ímpeto mais agressivo e os conflitos em torno do governo

O presidente caiu em mais um instante de instabilidade emocional diante de críticas ao seu governo. A ação ganha semblante de estratégia. Ele precisa desse protagonismo verborrágico para se manter em conflito e atender seu eleitorado. É de seu semblante e da natureza de seu modo de atuar. Contra a imprensa, esbravejou em relação a compras de insumos alimentícios apresentadas nos portais de transparência e divulgados pela imprensa de forma genérica. Ademais, indicou que são as forças armadas quem decidem se existe ou não democracia num país, em mais uma fala autoritária, imprecisa e desnecessária.

Na Saúde está mantido um evidente conflito político de gestos e narrativas preocupantes. Bolsonaro continua minimizando o efeito da pandemia, e a ação em torno da lógica da vacinação ganhou contornos densos. O Brasil iniciou o processo depois de México, Chile e Argentina entre os países latino-americanos, e tem problemas para a compra de insumos e dimensionamento logístico. Estimativas de cobertura da vacina são desencontradas e frágeis.

As eleições para as Mesas Diretoras das Casas do Congresso Nacional trouxeram um debate sobre reforma ministerial para a acomodação de partidos da base do governo. Essa massa de legendas de coalizão não é muito clara e conhecida, mas pode se tornar mais nítida. O DEM tem ministérios e não se diz do governo, mas pode ganhar a pasta da Educação, por exemplo. A recriação de ministérios e a movimentação de nomes pode dar dimensão expressiva de como Bolsonaro pretende governar até 2022.

Agenda do Congresso Nacional dá sinais de que pode enfrentar desafios das chamadas reformas estruturais. Não será rápido, mas algumas reformas podem ser pautadas.

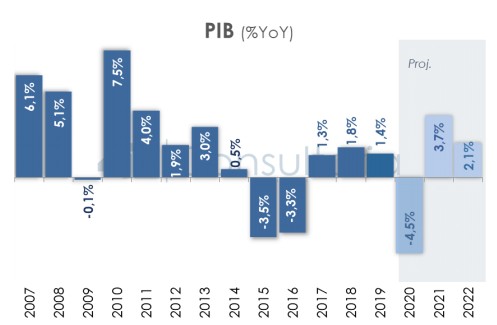

PIB

Projeção para o PIB de 2020 é de uma retração de 4,5%. A queda considera os impactos do avanço do coronavírus e uma paralisação parcial que se estende durante o terceiro trimestre.

A Pesquisa Industrial Mensal de dezembro registrou alta de 0,9% na margem, depois de registrar crescimento de 1,1% em novembro na mesma comparação.

Índice de Confiança do Consumidor (ICC) em janeiro teve queda de 3,4%, em termos dessazonalizados. Seguindo tendência parecida, o Índice de Confiança da Indústria (ICI) caiu 3,1%.

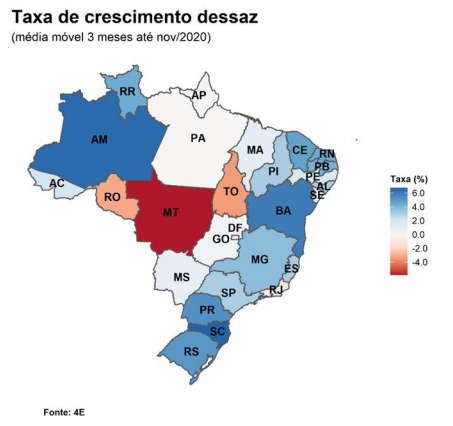

PIB Regional

O resultado do PIB regional na média móvel trimestral dessazonalizada terminada em nov/2020, trouxe resultados positivos para 21 unidades federativas.

Pela ponta mais positiva, S (5,6%) foi o destaque. Tal resultado foi impulsionado, principalmente, pela Indústria (2,8%).

Na sequência, NE (3,8%) e SE (2,4%) apresentaram alta. A alta na primeira região foi puxada por Serviços (3,3%), enquanto na segunda o principal setor foi a Indústria (1,7%).

A única região com resultado negativo foi o CO (-1,3%), que teve queda puxada pelo desempenho da Agropecuária.

No crescimento acumulado em 12 meses até nov/2020, 4 UFs apresentaram resultado positivo.

Mercado de Trabalho

Segundo a PNAD contínua, do IBGE, a taxa de desocupação (14,1%) no trimestre móvel encerrado em novembro de 2020 ficou relativamente estável comparado ao trimestre de junho a agosto (14,4%).

A população ocupada teve expansão de 4,8% em relação ao trimestre encerrado em agosto.

O Caged de dezembro acusou destruição líquida de 67,9 mil vagas (criação de 379,2 mil vagas na série dessazonalizada). O número representa uma ligeira queda em relação ao resultado de novembro, quando houve criação líquida de 383,9 mil vagas (397,3 mil vagas na série dessazonalizada).

Inflação

O IPCA de janeiro trouxe inflação de 0,25%.

No acumulado em 12 meses, a inflação foi de 4,56%.

O grupo que exerceu maior pressão positiva sobre o índice foi Alimentação e Bebidas (1,02%) com impacto de 0,22 pontos percentuais.

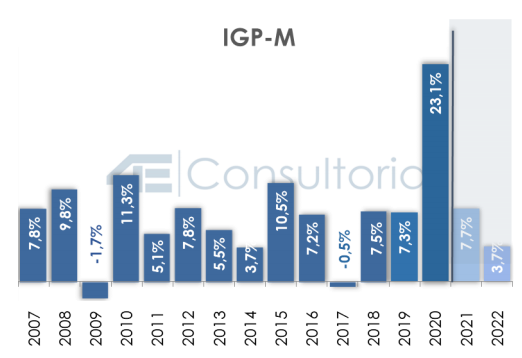

O IGP-M de janeiro registrou alta de 2,58%, ante 0,96% no mês anterior.

O principal condicionante do resultado foi a variação do IPAM, componente de maior peso, que saiu de 0,90% em dezembro para 3,38% neste mês.

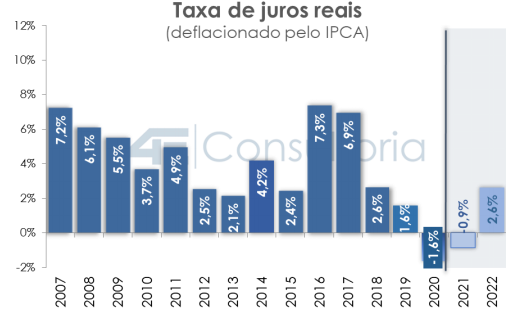

Política Monetária

Na reunião de janeiro, o Copom manteve a Selic em 2,00%.

O comitê ressalta que a indicadores referentes ao final do ano passado tem surpreendido positivamente, mas não contemplam os possíveis efeitos do recente aumento no número de casos de coronavírus.

Prospectivamente, incerteza permanece.

Copom avalia que as condições para a manutenção do forward guidance deixaram de ser satisfeitas, já que as expectativas de inflação, assim como as projeções de inflação de seu cenário básico, estão suficientemente próximas da meta de inflação para o horizonte relevante de política monetária. Como consequência, o forward guidance deixa de existir.

Política Fiscal

A arrecadação tributária e previdenciária de dezembro trouxe ligeira alta na comparação com o mesmo mês do ano anterior, possivelmente refletindo parte do represamento de arrecadação dos meses anteriores

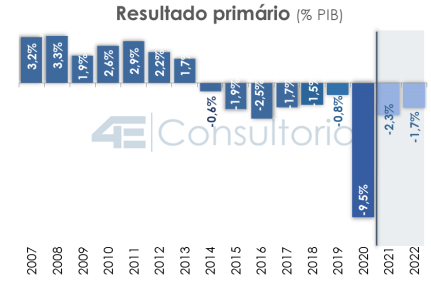

O resultado primário do Governo Central em dezembro foi negativo em R$ 44,1 bilhões, indicando deterioração em função da pandemia.

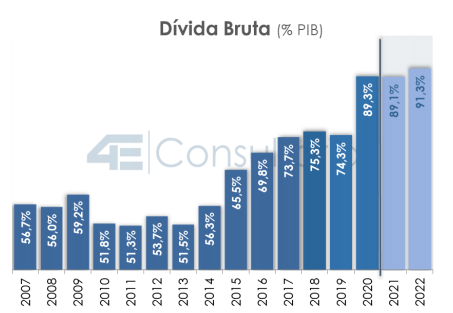

O resultado do setor público consolidado, da mesma forma, foi pior que o de dezembro/19, apontando para um déficit acumulado em 12 meses, como proporção do PIB, de 9,5%, ante 0,8% no acumulado até dezembro de 2019.

Contexto de crise provocado pela pandemia relega arrecadação ao segundo plano, uma vez que desafio esteve em aumentar dispêndio para evitar queda mais aguda da atividade econômica.

Taxa de Câmbio

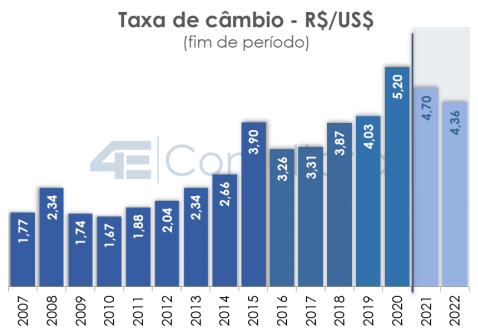

Acreditamos que a taxa de câmbio tende a se estabilizar em patamar mais depreciado, em termos reais, frente aos níveis de 2010-2014, uma vez que os preços de exportações devem permanecer abaixo do pico alcançado nos últimos anos – em outras palavras, não esperamos um novo boom de commodities. Além disso, o cenário internacional quanto à liquidez tende a se tornar menos favorável que nos últimos anos.

Continuamos a enxergar dificuldades em aprovar novas reformas, em especial a tributária, algo que certamente limita o potencial de recuperação do real.

No curto prazo, o Banco Central continua atuando no combate à volatilidade, tanto no mercado futuro quanto no spot.

Fonte: 4E Consultoria

Voltar